{kind=link}

2023年10月よりスタートする「適格請求書等保存方式」。「インボイス制度」と言った方が耳慣れているかもしれません。

これは簡単に言ってしまえば、消費税の仕入税額控除の新方式のこと。「2023年の下期のことなのに、気が早いな」と思っている方もいそうですが、実はいろいろとややこしい面もあり、一筋縄ではいきません。また実は、今年度から取り組まなければならないこともあるのです。

この記事では、インボイス制度が飲食店に与える影響と導入までの準備について説明します。

インボイス制度導入の背景

インボイス制度が消費税の仕入税額控除の新方式であることは前述の通りです。そして、この新方式に必要な「適格請求書」のことを「インボイス」と言うことから、インボイス制度と言われます。

インボイス制度が消費税の仕入税額控除の新方式であることは前述の通りです。そして、この新方式に必要な「適格請求書」のことを「インボイス」と言うことから、インボイス制度と言われます。

この制度ができた背景には、2019年10月1日に消費税が10%と8%の複数税率になったことが関係しています。飲食店では、店内で食べる分とテイクアウト分で消費税が違っているはずです。これに関係していると言えば、身近なことだと感じるかもしれません。

消費税率が複数になったことで、消費税納税の不正や取引の不透明さを解消する必要がでてきました。その対策として導入されるのがインボイス制度と言うわけです。

インボイス制度とは?

インボイス制度の説明の前に、まずは、消費税の流れを説明します。

消費税の仕入れ控除とは?

飲食店ではお客から消費税を受け取っています。これはあくまでも、預かったものであり、後で国に納める必要があります。

これだけ聞くと、「売り上げ10万円+消費税10%分1万円」を受け取ったら、消費税分1万円を納税しなくてはいけないイメージを持つ方も多いと思います。

しかし、飲食店は食材等を仕入れるときに、仕入れ先に消費税を払っていますよね。食材等を仕入れたときに払い、調理して売ったら再び払う。こうなると、二重に消費税を払うことになります。

しかし、飲食店は食材等を仕入れるときに、仕入れ先に消費税を払っていますよね。食材等を仕入れたときに払い、調理して売ったら再び払う。こうなると、二重に消費税を払うことになります。

このような税の重複を避けるため、「売上に係る消費税額」から「仕入れ等に係る消費税額」を差し引くことができます。これを「仕入れ控除」と言います。

ちなみに、「消費税制度があまりに煩雑で計算しきれない・・・」と言う事業者用に、「消費税の簡易課税」が用意されていて、ザックリ計算でもよいとなっています。この制度で使用するのが「みなし仕入率」。飲食店は第四種事業に分類されていて、60%となっています。

仮に、このみなし仕入率を活用した場合を先例に当てはめます。

「売り上げ10万円+消費税10%分1万円」を受け取ったら、消費税分1万円のうち、みなし仕入率分の6,000円は控除され、残りの4,000円だけを納めればよいことになります。

インボイス制度で仕入れ控除はどう変わる?

現行の消費税の制度下では(みなし仕入率を使った計算方法を採用しない場合)、条件を満たした請求書や領収書があれば、仕入れ控除ができます。

しかし、インボイス制度適用後は、適格請求書(インボイス)がなければ、仕入れ控除ができなくなります。

しかも!

しかも!

インボイスを発行するには、登録申請しなくてはなりません。しかも、登録申請には条件あり。制度がスタートする2023年の10月1日からインボイスに対応した請求書を発行するには、2023年3月31日までに登録申請しておくことが必要となります。

こう考えると、意外と迫っていることがお分かりいただけるのではないでしょうか?

*インボイス制度開始後6年間は経過措置期間として、免税事業者であっても、一定の割合で仕入税額控除を受けられることになっています。

飲食店が影響を受けるインボイス制度の2つの側面

登録申請について説明する前に、飲食店とインボイス制度の関係を2つの側面から見たいと思います。ひとつは食材等を仕入れる側として。もうひとつは、サービス提供事業者としてです。

食材などを仕入れる側から見たインボイス制度

店舗で必要な食材やマーケティングに必要なポスター作製料、サイト作成や管理費、家賃など、運営にかかわるほぼすべてのものに消費税がかかっています。

この消費税については、これまではルールに従った領収書やレシートなどがあれば、仕入れ等に係る消費税額として控除できました。しかしインボイス制度導入後は、仕入れ先が適格請求書を発行してくれなければ、控除ができなくなります。

この消費税については、これまではルールに従った領収書やレシートなどがあれば、仕入れ等に係る消費税額として控除できました。しかしインボイス制度導入後は、仕入れ先が適格請求書を発行してくれなければ、控除ができなくなります。

雑な言い方ですが、これまで消費税として支払ってきた10%を、結局は仕入れ控除でゼロにできたのに、それができなくなるので、実質的に10%の値上げするのと同じだということです。仕入れが10%アップするのがどれだけ痛いことかは、飲食店関係者なら説明するまでもありません。

飲食店の仕入れ先は、大小さまざまな業者があり、個人事業主で売り上げが低いところなどはインボイスを発行できないことも考えられます。これからは、事業者選択には慎重な選択が求められます。

サービス提供事業者の側から見たインボイス制度

読者の中には、適格請求書発行事業者の条件を満たしていないとか、めんどくさいから登録申請したくないと言うところもあるかもしれません。実際、取引先が個人の消費者の場合、インボイスの影響は少ないとも言われています。

しかし、一見すると個人の利用者ばかりでも、それを経費で落としたいと考えているケースは少なくありません。この場合、インボイスを発行できなければ仕入れ控除ができず、実質的な値上がりとなるため、利用されない可能性もでてきます。

しかし、一見すると個人の利用者ばかりでも、それを経費で落としたいと考えているケースは少なくありません。この場合、インボイスを発行できなければ仕入れ控除ができず、実質的な値上がりとなるため、利用されない可能性もでてきます。

とくに企業の宴会ニーズが多い場合、インボイスを発行できない事業者は敬遠されるケースも出てくるでしょう。宴会は売り上げも高く、リピートしてくれる可能性も高いことから、適格請求書発行事業者になることを考えるべきです。

飲食店がインボイス制度に対応するために準備すべきこと

飲食店がインボイスを発行するには、所轄の税務署にて「インボイス発行事業者(適格請求書発行事業者)」として登録しなければなりません。登録するには条件があり、「課税事業者」かつ「適格請求書発行事業者の登録申請書を所轄の税務署に提出した事業者」となっています。

もう少し詳しく見ていきましょう。

「課税事業者」と「課税事業者でない免税事業者」の定義は以下となっています。

● 課税事業者:買手から預かった消費税額を税務署へ申告し納付を行う事業者

● 免税事業者:買手から預かった消費税額の申告と納付の義務が免除された事業者

この課税事業者に該当するのは、基準期間内の課税売上が1,000万円超となった飲食店(事業者)です。基準期間とは、簡単に言ってしまえば、前々年のこと。

逆の言い方をすれば、前々年の売り上げが1,000万円を超えなければ、お客から消費税をもらっていても、納税する必要はないわけです。

これまでは免税事業者はそれでよかったわけですが、インボイス制度がはじまれば、状況によってはインボイス発行事業者になる必要がでてきます。その場合は、免税事業者でも「消費税課税事業者選択届出書」を提出すれば登録手続きを行うことができます。

ただし、インボイス発行事業者になると、消費税免税事業者ではなくなるため、消費税を納税しなければなりません。ここは判断が難しいところです。

インボイス制度におけるレシート表記と税計算(簡易インボイス)

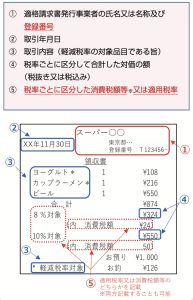

では、インボイス(適格請求書)には、何が記載されるのでしょうか?

飲食店は、簡易インボイスを発行できるようになっています。簡易インボイスとは「不特定多数に対して営業を行う一定の業種」が発行できるもので、インボイスの内容を簡略化して表示したものです。

表示内容は以下です。

厚生労働省|適格請求書の記載事項https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-09.pdf

●インボイス発行事業者の氏名または名称および登録番号(T+13桁の法人番号または13桁の数字)

●取引年月日

●取引内容

●「税率ごとに区分した適用税率」もしくは「税率ごとに区分した消費税額等」のどちらか

ちなみに、通常のインボイス(適格請求書)の場合は、「書類の交付を受ける事業者(受け取り側)の氏名または名称」を記載したり、「区分した適用税率と消費税額」の両方の記載が必要となります。

現行の区分記載請求書から変更となるのは、1つ目と4つ目です。現在は、インボイス制度移行期間中の特別措置で、適格請求書発行事業者の登録や、税率ごとに分けた消費税の合計額の記載を義務化していません。しかし、4つ目については、すでに対応しているところも多いようです。

ところが、1つ目の登録番号については対応は、これから税務署に適格請求書発行事業者の登録申請をするところが多いでしょう(申請受付は、すでに開始しています)。

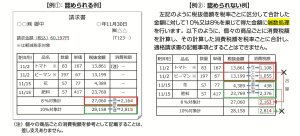

またレシートの表記だけでなく、消費税の計算についてもインボイス制度に対応している必要がありますのでご注意ください。具体的には、

消費税額の端数処理は「1レシートにつき、税率ごとに1回」

利用しているPOSレジが、商品毎に消費税額の端数処理をしている可能性もありますので、POSレジ業者に消費税計算を含めたインボイス制度に対応しているか確認したほうがいいでしょう。

インボイス制度に対応するために飲食店が準備すべきこと

では、インボイス制度にスムーズに対応できるためには、何をすればよいのでしょうか?

適格請求書発行事業者になるための手続き準備をすすめる

まず必要なのは、適格請求書発行事業者になるための手続きです。申請用紙については、国税庁のホームページよりダウンロードできますので、必要事項を記入し、所轄する税務署に持参、または送付します(e-Taxからも登録申請手続きを行うことができるようです)。

もし、今現在、免税事業者である場合、「消費税課税事業者選択届出書」の提出が不要となります。

詳細は、国税庁「適格請求書発行事業者の登録申請手続URL」を参照してください。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/0020009-098.htm

レシートの印字を簡易インボイス対応にする

レシートは記載事項が全て書かれていれば簡易インボイスとして認められますが、レジの中にはインボイス発行事業者の名称や登録番号を記載できないものもあります。これがないと受け取った事業者は消費税の仕入れ控除ができませんので、この機会にレジを入れ替えるなどの対応が必要となります。

例えば、POSレジであれば、登録番号などを入れれば、正式な簡易インボイスが発行され、手間もなく安心です。

今なら、IT導入補助金を利用して購入費用の負担を減らすことができます。

IT導入補助金についての詳細はこちら。

https://www.it-hojo.jp/first-one/

会計システムも変更が必要

インボイス制度が開始すると、経理業務が煩雑化することが考えられます。少なくとも消費税の登録に関しては、適格請求書発行事業者のものと、それ以外で移行措置を適用するものとを判別し、それぞれに登録が必要となります。

もちろん、マンパワーで対応することもできますが、インボイス制度に対応した会計システムも多数リリースされていますので、これを機会に導入を考えたり、新しいシステムに乗り換えるのもよさそうです。

手書きの領収書は使えるか?

飲食店ではよくある手書きの領収書。領収書を印字できずに手書きで対応する場合もありますし、「領収書を分けてほしい」と言われて、やむなく手書きで対応する場合もあるでしょう。

インボイス導入後、手書きの領収書にも記載事項を書くことで、簡易インボイスとして扱うことが可能です。ですが、登録番号を書いたり、税額を分けて書いたりするのは手間がかかるので、できれば機械的に発行したいもの。

これに関しても、POSレジを導入しておけば、よほどイレギュラーな場合を除き、簡単に領収書を発行ができます。この方が圧倒的に効率よく、ミスも防げます。

まとめ

2023年10月からはじまるインボイス制度。消費税が複数税率になったことで導入される制度であり、仕入れ控除に大きく関わっています。

飲食店は簡易インボイスの発行を認められていますが、発行には税務署に登録申請をして登録番号をもらわなくてはなりません。まだ申請をしていない飲食店が、制度開始時から導入するには、2023年3月までに登録が必要です。

また正式な簡易インボイスの発行のためには、POSレジが必須。この機会にインボイス対応のPOSレジの導入を進めるチャンスだと言えるでしょう。